一、引子:会计江湖的“亲妈”与“陌生人”炒股配资平台线上

会计江湖里,企业合并就像一场江湖恩怨,有人认亲妈,要兄妹联姻,有人遇陌生人,要"门当户对"。所谓“同一控制”,好比一家子人,亲妈坐镇,财产分来分去都算自家账;而“非同一控制”则是两个素昧平生的门派联姻,账本上免不得要计较谁赚谁亏,生出个叫“商誉”的江湖传说。

举个例子:张三家有两兄弟开的包子铺,老大想接手老二的铺子,亲妈拍板定价——这叫同一控制;若张三看中李四的烧饼摊,两家讨价还价后高价成交,账上就得记一笔“商誉”——这就是非同一控制的江湖规矩。

二、同一控制:亲妈分家产的会计哲学

1. 家庭内部交易的三大铁律

账面价值为王:老大想接手老二的铺子,"同一控制"的亲妈们早就把底细摸透了,她很清楚每月流水几何。这种自家人买卖,甭管账面上写的是赚了还是赔了,都得按账面价值来算账。合并时长期股权投资成本按“家传账本”上的份额算,差额塞进资本公积的口袋里,不够就掏盈余公积补。

参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,认定为同一控制下的企业合并。合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,在合并日按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额作为长期股权投资的初始投资成本。长期股权投资初始投资成本与支付的现金、转让的非现金资产以及所承担债务账面价值之间的差额,调整资本公积;资本公积不足冲减的,调整留存收益。

合并方以发行权益性证券作为合并对价的,在合并日按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额作为长期股权投资的初始投资成本。按照发行股份的面值总额作为股本,长期股权投资初始投资成本与所发行股份面值总额之间的差额,调整资本公积;资本公积不足冲减的,调整留存收益。

在同一控制下的情况下,从亲妈那里买资产,就不会有这种 “买赚了” 还是 “买贵了” 的烦恼。因为大家都是一家人,都是亲妈说了算,亲妈肯定不会坑自己的孩子,所以只会影响投资方的所有者权益。

这种情况下,会计处理也很简单,直接按照账面价值来,不会产生什么商誉,也不会影响投资方的利润,只是调整一下所有者权益。毕竟,亲妈是不会坑自己孩子的,对吧?

中介费算零花钱:请师爷写分家契据的费用?直接记管理费用,毕竟亲兄弟明算账也得走个过场。

同一控制下的企业合并:合并方为企业合并发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,于发生时计入当期损益。

借(增):管理费用(审计、法律服务等相关费用)

贷(减):银行存款

商誉?不存在的:一家人分灶吃饭,谁敢说亲妈偏心?账上自然没有商誉容身之地。

2. 分家产的真实案例

假设亲妈王夫人把贾府的绸缎庄(账面价值100万)划给探春管理,探春用自家库房价值80万的蜀锦抵账。会计分录就是:

借(增):长期股权投资 100万(家传账本价)

贷(减):库存商品 80万(蜀锦账面价)

贷(减):资本公积 20万(亲妈给的嫁妆补贴)

这20万差额既不算赚也不赔,纯粹是家族内部的乾坤大挪移。

三、非同一控制:江湖买办的商誉江湖

1. 陌生人交易的三大规矩

公允价值定乾坤:看中李四的烧饼秘方?那可是"非同一控制"的陌生人联姻,要真刀真枪地谈条件,得找四大门派(评估机构)验明正身,给店面估个价,存货盘一盘,设备查一查,全部要按市价估值入账。

商誉是买贵的证据:说到非同一控制,就不得不提“商誉”。商誉这东西,听起来高大上,其实就是买方觉得自己买贵了,但又不想承认自己亏了,所以就记在账上的一笔“特殊资产”。这就好比你花高价买了一件古董,虽然心里知道可能被坑了,但还是希望它未来能升值。比如张三花150万买下估值100万的烧饼摊,多出的50万就是商誉——相当于为“祖传秘方”买单。但要是买完才发现是烫手山芋,那就得计提减值准备,相当于给这次失败的并购交学费。

参与合并的各方在合并前后不受同一方或相同的多方最终控制的,认定为非同一控制下的企业合并。购买方通过一次交换交易实现的企业合并,合并成本为购买方在购买日为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值。

购买方的合并成本和购买方在合并中取得的可辨认净资产按购买日的公允价值计量。合并成本大于合并中取得的被购买方于购买日可辨认净资产公允价值份额的差额,确认为商誉;合并成本小于合并中取得的被购买方可辨认净资产公允价值份额的差额,计入当期损益。

中介费各归各账:请镖局护送银两的费用进管理费用,发股票的手续费冲减资本公积,账目分明。

2. 买贵了的经典案例

贾宝玉花200两买下晴雯的刺绣铺(公允价值150两),会计分录顿时精彩:

借(增):长期股权投资 200两(真金白银)

借(增):商誉 50两(为晴雯的手艺买单)

贷(减):银行存款 200两

商誉这东西,一旦形成,就很难处理。每年都要做减值测试,看看是不是真的亏了。如果测试结果显示商誉减值了,那就得在利润表里记一笔损失,这可就直接影响利润了。所以,很多企业在做非同一控制下的合并时,都特别谨慎,要是买贵了,就背上沉重的商誉包袱。比如上例中的这50两商誉就像宝玉赌石开出的翡翠原石——可能价值连城,也可能血本无归,每年还得请跛足道人(审计师)做法事测减值。

商誉这玩意儿就像谈恋爱时的甜蜜承诺,看着美滋滋,哪天对方变心了,还得连本带利往利润里扎,痛苦又流血。

四、会计处理的"双标"现场

合并成本计量:亲妈交易看账面,陌生人交易盯市价 同一控制下合并,会计们翻出陈年老账本,按账面价值核算;非同一控制下则化身市场调研员,非得把标的资产重新称斤论两。

商誉处理:亲妈面前无泡沫 同一控制合并严格遵循"原价转让"原则,杜绝任何溢价操作;而非同一控制交易中,商誉就像啤酒杯上的泡沫,挤挤总会有水分。某上市公司收购关联企业时,80%溢价瞬间化作资本公积,这波操作比魔术师的手帕还神奇。

损益确认:亲妈给的是压岁钱 同一控制下的价差直接调整权益项目,损益表稳如泰山;非同一控制下的溢价却像烫手山芋,要么化作商誉长期挂账,要么通过减值测试慢慢消化。

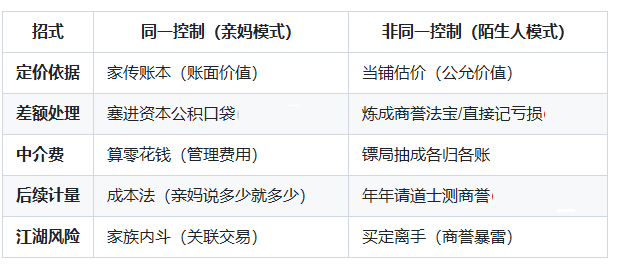

江湖规矩对比表

五、江湖生存指南

认亲要趁早:想规避商誉风险?先把目标公司收编成“自家兄弟”。

估值需谨慎:买陌生人资产前,建议先派探子(尽调团队)摸底,免得商誉变“伤誉”。

记账分门派:同一控制下记得按住资本公积调账,非同一控制要备足商誉减值准备金。

同一控制与非同一控制炒股配资平台线上,看似复杂,只要把它们想象成家庭内部和陌生人之间的交易,就能轻松理解其中的会计奥秘啦,这也正是会计世界里有趣又充满智慧的地方。参透了这一点,方能在企业并购的江湖中,既算得清账本,又讲得好故事。